Journalizing the Employer Payroll Taxes

Follow the steps below to journalize an employer’s payroll taxes:

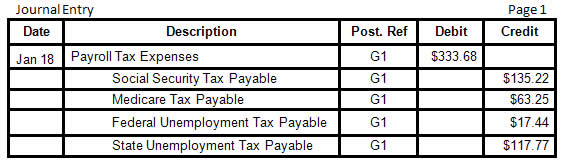

The payroll register of John Roadways is the source document for the payroll journal entry.

- Identify: The following accounts are affected:

- Payroll Tax Expenses

- Social Security Tax Payable

- Medicare Tax Payable

- State Unemployment Tax Payable

- Federal Unemployment Tax Payable

- Classify: The accounts can be classified as:

- Payroll Tax Expenses - Expense account

- Social Security Tax Payable - Liability account

- Medicare Tax Payable - Liability account

- State Unemployment Tax Payable - Liability account

- Federal Unemployment Tax Payable - Liability account

- Effect: The effect on the accounts is:

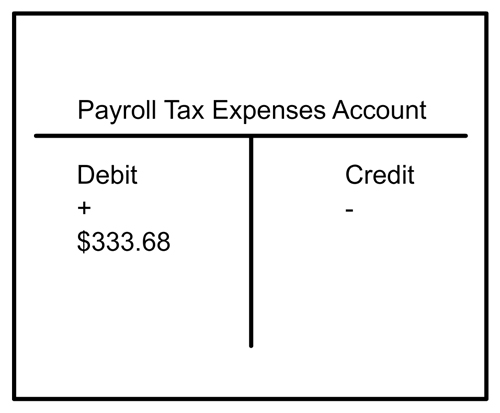

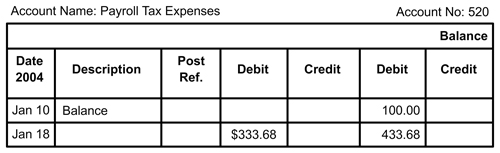

- Payroll Tax increased by $333.68

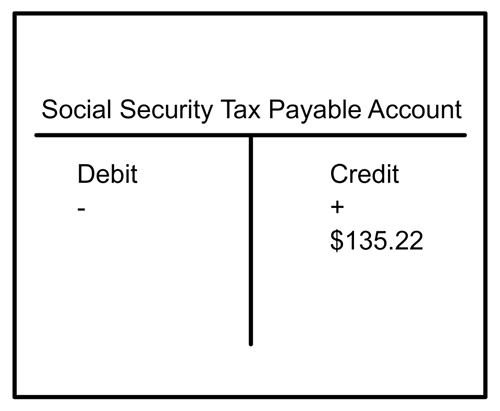

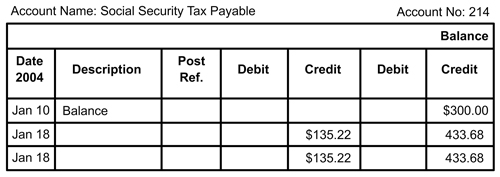

- Social Security Tax increased by $135.22

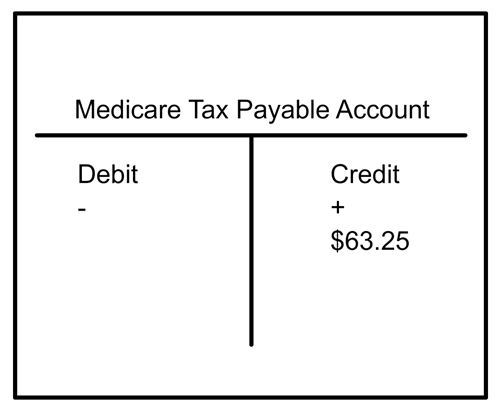

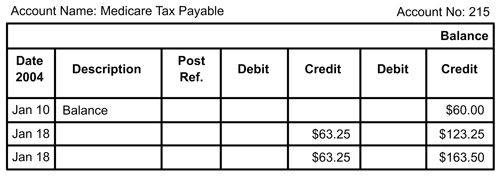

- Medicare Tax Payable increased by $63.25

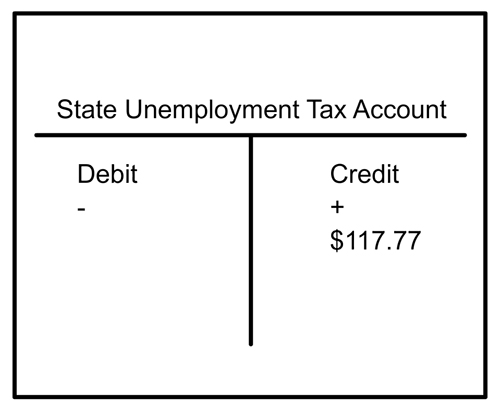

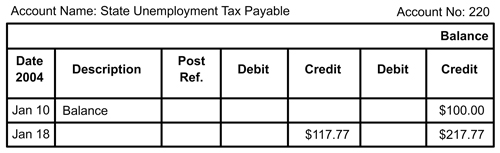

- State Unemployment Tax Payable increased by $117.77

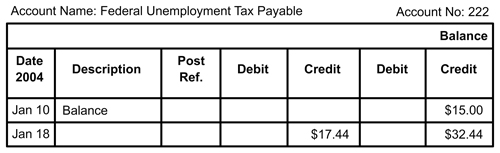

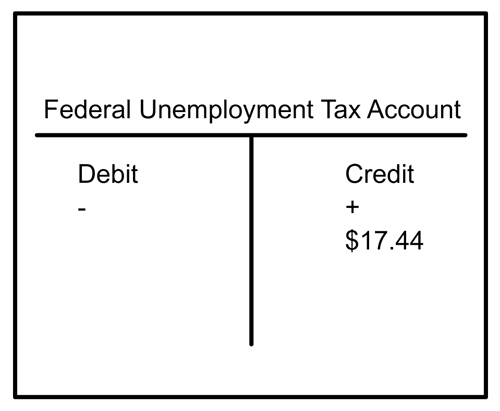

- Federal Unemployment Tax Payable increased by $17.44

- Debit rule: Debit Payroll Tax Expense account

- Credit rule: Credit – liabilities accounts (Social Security Tax Payable, Medicare Tax Payable, State Unemployment Tax Payable, and Federal Unemployment Tax Payable accounts)

- Prepare T Accounts

- Prepare and post a Journal Entry

- Post the payroll journal entry

Ledger Accounts:

Payroll Tax Expenses

Social Security Tax Payable

Medicare Tax Payable

State Unemployment Tax Payable

Federal Unemployment Tax Payable